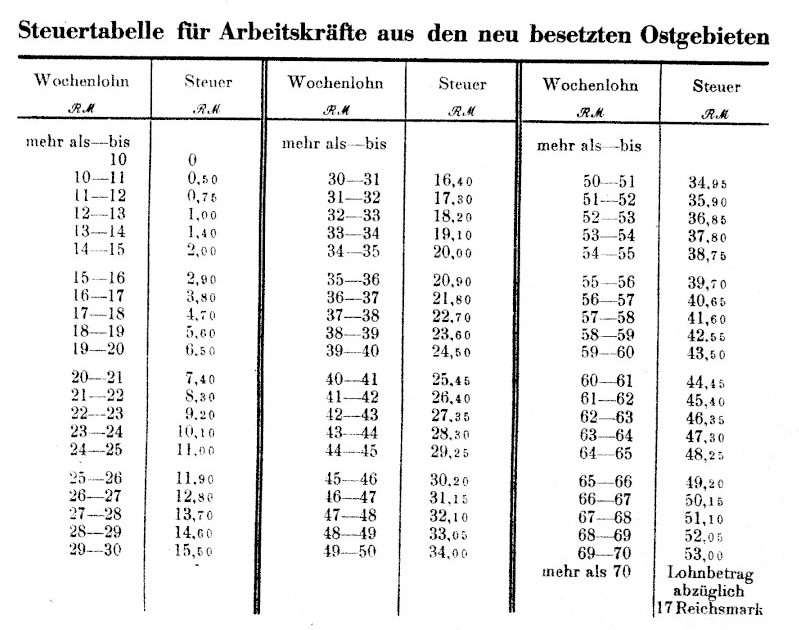

Die Einführung der "Ostarbeiterabgabe" im Dezember 1941 Kein "Ostarbeiter" konnte mehr als 17 Reichsmark in der Woche verdienen!

Die "Verordnung über die Besteuerung und die arbeitsrechtliche Behandlung der Arbeitskräfte aus den neu besetzten Ostgebieten" vom 20. Januar 1942 (Reichsgesetzblatt 1942, Teil I, S.41-42)

§1 "Arbeitskräfte aus den neu besetzten Ostgebieten, die durch die Arbeitseinsatzverwaltung innerhalb des Deutschen Reiches eingesetzt sind, werden hinsichtlich ihres Arbeitslohns ausschließlich nach den Vorschriften dieser Verordnung besteuert."

§3 "Die Steuer bemisst sich nach der Steuertabelle, die dieser Verordnung als Anlage beigefügt ist."

§4 "Die Steuer wird durch Abzug vom Arbeitslohn erhoben."

§8 "Diese Verordnung tritt mit Wirkung ab 1. Dezember 1941 in Kraft."

Wer als "Ostarbeiter" 30 Reichsmark (RM) in der Woche verdient hatte, musste davon 15,50 RM als eine Art Lohnsteuer abführen und kam auf einen Nettoverdienst von 14,50 RM. Bei einem Wochenverdienst von 50 RM waren 34 RM abzuführen und der Nettoverdienst betrug 16 RM. Wer 70 RM in der Woche verdiente, musste 53 RM als Steuer abführen und erhielt 17 RM ausgezahlt. Das war der Maximalbetrag, den ein "Ostarbeiter" verdienen konnte. Annahme: 100 RM Wochenlohn, dann wären 83 RM Steuern zu zahlen gewesen.

Home

© Uwe Fentsahm (Brügge, April 2021)